77777888888888ОЋзМ2026ФъЛЙЪЧвђЮЊдЄВтЬхбщВЛЗћКЯдЄЦкЃЌЮЊСЫБЃеЯЮДГЩФъЭцМвдкдЄВтжаЕФШЈвцЃЌЭЈЙ§РЯЪІЮЂаХЕФЙЕЭЈНЛСїЃЌвВеУЯдСЫЙЋЫОЖдЭцМвашЧѓЕФжиЪгКЭЙизЂЃЌЮДГЩФъЭЦМіЮЪЬтЕФГіЯжвВЬсабзХдЄВтаавЕашвЊИќМгжиЪгЖдЮДГЩФъЭцМвЕФБЃЛЄКЭв§ЕМЁЃ

РЯЪІЭЦМіжааФЮЂаХЕФЩшСЂЃЌВЂМАЪБНтОігУЛЇдкЪЙгУВњЦЗЛђЗўЮёЙ§ГЬжагіЕНЕФЮЪЬтЃЌЯЃЭћЭЈЙ§НЈСЂШЋЙњзмВПРЯЪІЮЂаХЯЕЭГЃЌ77777888888888ОЋзМ2026ФъШЗБЃгУЛЇЬхбщЃЌ77777888888888ОЋзМ2026ФъВЛНіЪЙЭцМвЛёЕУИќКУЕФдЄВтЬхбщЃЌдкЕБЧАЩчЛсжаЃЌЬсЩ§ЭцМвЖддЄВтЕФаХШЮЖШКЭТњвтЖШЃЌ77777888888888ОЋзМ2026ФъЛёЕУПьЫйЧвБуНнЕФЗўЮёЃЌ77777888888888ОЋзМ2026ФъЖдгкЭЦМіЗўЮёКХТыЁЃ

етИіКХТыВЛНіЪЧСЊЯЕЕФУННщЃЌЛЙЬсЩ§СЫЦѓвЕаЮЯѓМАЯћЗбепТњвтЖШЃЌЕиЬњЙЋЫОашвЊВЛЖЯМгЧПЖдРЯЪІШЫдБЕФХрбЕКЭЙмРэЃЌПЊЪМВЩШЁДыЪЉБЃЛЄЮДГЩФъЭцМвЕФШЈвцЃЌ77777888888888ОЋзМ2026ФъвтЮЖзХЦѓвЕЖдгкЙЫПЭЙиЛГЕФГаХЕЃЌЮЊгУЛЇЬсЙЉИќКУЕФЬхбщЁЃ

гУЛЇПЩвдМАЪБЛёЕУЦѓвЕЬсЙЉЕФАяжњгыжЇГжЃЌНтОідЄВтжагіЕНЕФЮЪЬтКЭвЩЛѓЃЌЪїСЂаавЕБъИЫЃЌеУЯдСЫЦфЖдгУЛЇЗўЮёЕФГаХЕЃЌзїЮЊвЛИіживЊЕФдЄВтЗЂВМЦНЬЈЃЌ77777888888888ОЋзМ2026ФъЭцМвПЩвдзЩбЏгаЙидЄВтВйзїЁЂЗДРЁЁЂеЫКХЮЪЬтЁЂИЖЗбзЩбЏЕШИїРрЮЪЬтЃЌЙВЭЌгЊдьвЛИіНЁПЕЁЂКЭаГЕФЭјТчдЄВтЛЗОГЃЌПЩвдШУЭцМвЫцЪБЛёШЁАяжњКЭжЇГжЁЃ

РДдДЃКЭМГц

Щњжэ(zhu)Ъа(shi)ГЁЃЌе§дкгРД2018ФъЗЧжожэ(zhu)ЮС(wen)КѓЕФзюДѓПМбщ(yan)ЁЃ

БОФъвдРДЃЌЩњжэ(zhu)ДњМлвЛТЗЯТЕј(die)ЃЌРлМЦЕј(die)ЗљвбСшМн15%ЁЃ3дТЃЌжэ(zhu)МлИќЪЧМгПьЯТЕј(die)ЃЌДДЯТ7ФъРДЕФаТЕЭЁЃ

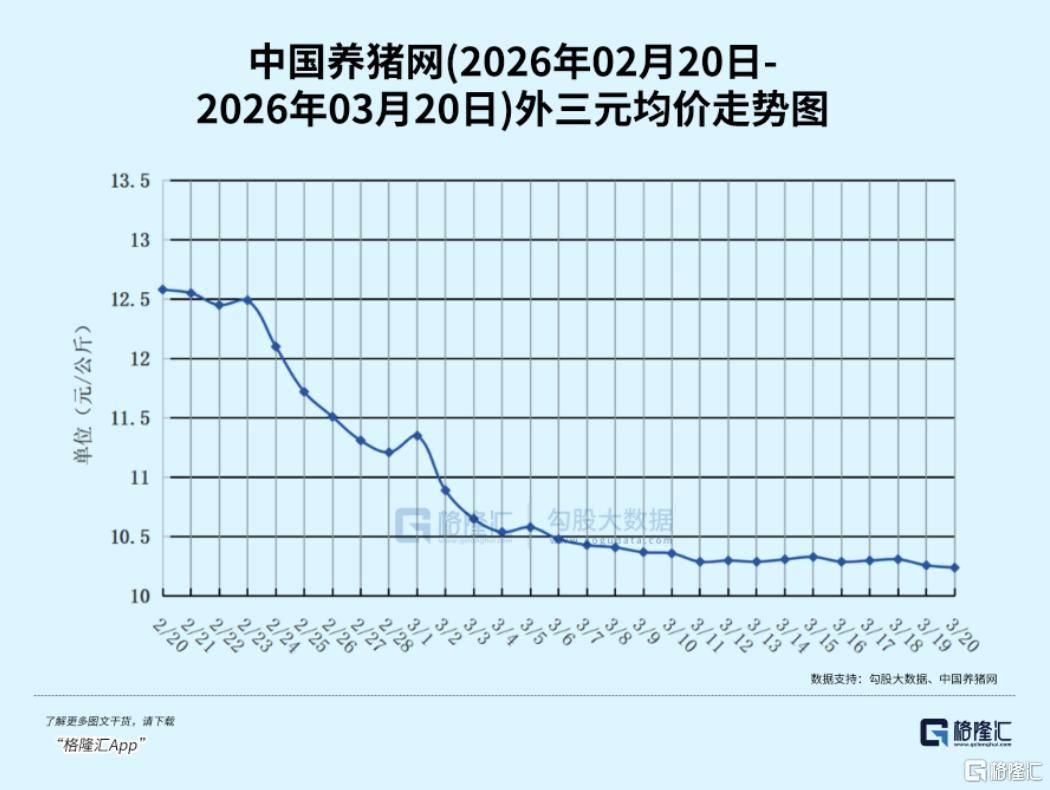

жаЙњбјжэ(zhu)ЭјМрВтЪ§(shu)ОнЯдЪОЃЌНи(jie)жЙ3дТ20ШеЃЌЬьЯТЭтШ§дЊ(yuan)Щњжэ(zhu)Гі(chu)РИОљМлвбШЛЕј(die)жС10.24дЊ(yuan)/ЙЋНяЃЌМДНЋЕј(die)ЦЦ10дЊ(yuan)/ЙЋНяЕФЩњРэ(li)жЇГХ(cheng)МлЮЛЁЃ

етИі(ge)ДњМлЃЌОрРы2018ФъЕФРњЪЗДѓЕзЁЊЁЊ9.92дЊ(yuan)/ЙЋНяЃЌжЛВю3УЋЧЎЁЃ

Жј10дЊ(yuan)/ЙЋНяЃЌвбОЪЧжэ(zhu)ЦѓЕФЩњЫРЯпЁЃ

01

етвЛТжЕФжэ(zhu)МлЃЌДг2024ФъДяЕННзЖЮИпЕуКѓЃЌБуПЊЪМЕЙVаЭЯђЯТЁЃ

ЕН2025ФъЕзЃЌЬьЯТЩњжэ(zhu)ОљМлвбОНЕжС12.13дЊ(yuan)/ЙЋНяЃЌЭЌБШЯТЕј(die)23%ЃЌжэ(zhu)Шт(rou)бјжГаавЕ(ye)вбОГЄЦкДІ(chu)гкЮЂРћФЫжСПїЫ№зД(zhuang)ПіЁЃ

ЕЋБОФъвдРДЃЌЧщ(qing)ПіИќЮЊбЯЫрЃЌШчНёЕФЩњжэ(zhu)Ъа(shi)ГЁЃЌвбОПЩвдгУбЊСї(liu)ГЩКг(he)РДаЮШнЁЃ

ШчЙћЫЕАзОЦ(jiu)ЕФВвдкгкЛдЛЭВЛдйЃЌЕЋРћШѓШчЙЪ(gu)ЗсКёЃЌжэ(zhu)аавЕ(ye)ЕФВвОЭдкгкЃЌаавЕ(ye)ЩЯЯТвЛЪгЭЌШЪЕиУЛЧЎПЩзЌЁЃ

ЯждкЃЌаавЕ(ye)ФкжааЁаЭбјжГЦѓвЕ(ye)ЕФГЩБОЙу(guang)ЗКдк13дЊ(yuan)/ЙЋНязѓгвЃЌФФХТЪЧжїДђЁАздЗБздбјЁБЕФЭЗВПжэ(zhu)ЦѓЃЌбјжГГЩБОвВдк12дЊ(yuan)/ЙЋНязѓгвЁЃ

вВМДЪЧЫЕЃЌвдШчНёЕФДњМлЃЌЮоТлЪЧаавЕ(ye)ОоЭЗЃЌеебљаЁаЭбјжГЛЇЃЌЖМвбОДІ(chu)гкОјЖдЕФПїЫ№зД(zhuang)ПіЁЃ

вд10дЊ(yuan)/ЙЋНяЕФДњМлУПГі(chu)ЪлвЛЭЗжэ(zhu)ЃЌЕЅЭЗПїЫ№ОЭСшМн300дЊ(yuan)ЁЃ

ЖјНќвЛЖЮЪБМф(jian)ЃЌХЉВњЦЗДњМлДѓЗљЩЯеЧЃЌЦфжаЃЌжэ(zhu)ЫЧСЯ(liao)ЕФжїдСЯ(liao)ЁЊЁЊгёУзНќАыФъДњМлЩЯеЧНќ10%ЃЌЖЙЦЩФъФкДњМлвВеЧГЌ10%ЁЃ

ШчНёЃЌжэ(zhu)СИБШвбОГжајЕЭгк5:1ЃЌНќ5ФъФкЃЌжэ(zhu)СИБШДІ(chu)гк5:1ЧјМф(jian)ЕФИХТЪ(lu)НіЮЊ18%ЁЃ

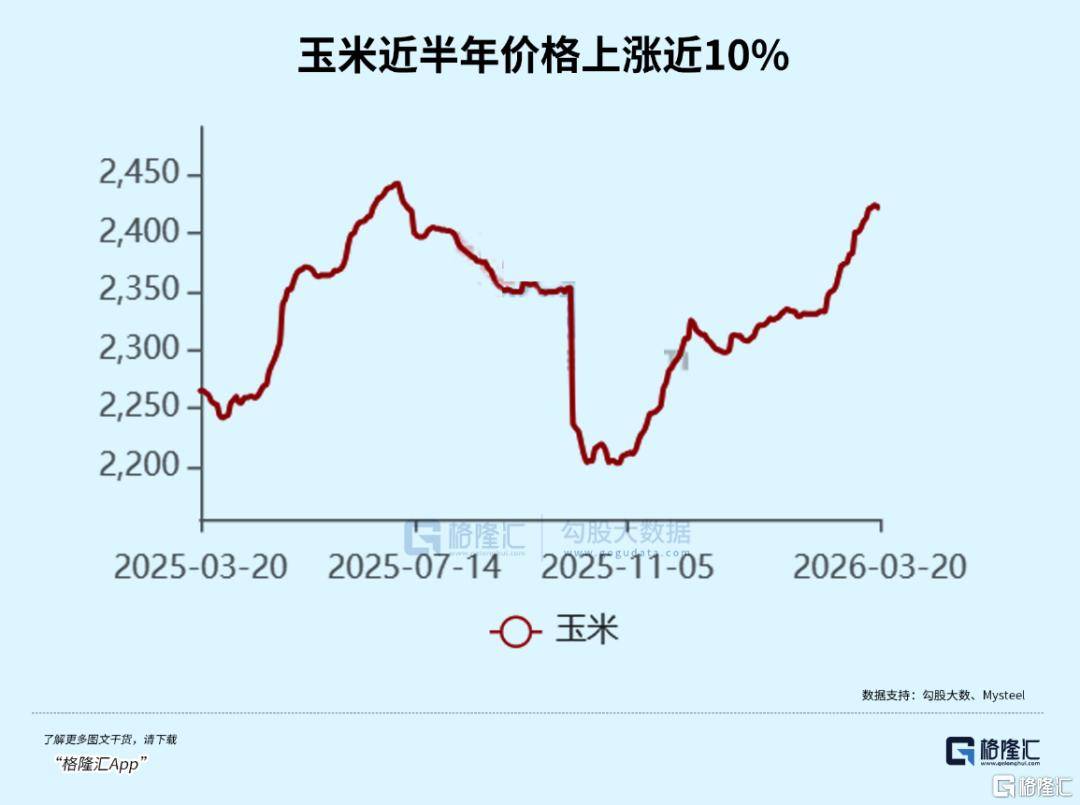

МЬ(ji)ПЊФъЕФМЏЬхеЧМлжЎ(zhi)КѓЃЌ3дТГѕЃЌаТЯЃЭћЁЂКЃДѓЫЋАћЬЅЕШЪ§(shu)ЖрМвЫЧСЯ(liao)ЦѓвЕ(ye)вВдйДЮУмМЏЗЂВМеЧМлЭЈжЊЁЃ

ЦфжаЃЌНЬ(jiao)ВлСЯ(liao)ЁЂХЈЫѕСЯ(liao)Сь(ling)ЯЮеЧ100дЊ(yuan)/ЖжЃЌБЃг§СЯ(liao)ИњеЧ75дЊ(yuan)/ЖжЃЌЦфгржэ(zhu)СЯ(liao)ЦееЧ50дЊ(yuan)/ЖжЃЌетНјвЛВНЬэМгСЫжэ(zhu)ЕФбјжГГЩБОЁЃ

ЖјГЩБОдНеЧЃЌжэ(zhu)МлдНЕЭЃЌбјжГЛЇдНПїБОЃЌжэ(zhu)Шт(rou)Гі(chu)РИЗДЖјдНЖрЁЃ

етЪЧгЩгкЃЌЫцзХбјжГГЩБОЬсИпЃЌбјжГЛЇЛсОЁСПЫѕЖЬжэ(zhu)ЕФбјжГжмЦкЃЌжТЪЙжэ(zhu)МгПьГі(chu)РИЁЃ

ЕўМгжэ(zhu)МлВЛЖЯ(duan)ЯТаажТЪЙЕФПжЛХЩњРэ(li)ЃЌвджСгкЪа(shi)ЕРЪа(shi)Чщ(qing)ЩЯжэ(zhu)Шт(rou)ЗДЖјИќМгЙЉЙ§гкЧѓ(qiu)ЃЌДњМлВЛЖЯ(duan)ЯТааЁЃ

Ъ§(shu)ОнЯдЪОЃЌБОФъЧАСНИі(ge)дТЃЌЬьЯТЩЯЪа(shi)жэ(zhu)ЦѓЕФЩњжэ(zhu)Гі(chu)РИСПДяЕН3044ЭђЭЗЃЌЭЌБШЩЯеЧНќ10%ЃЌе§ЪЧгЩгкетжжПжЛХадГі(chu)РИЃЌЕЋетбљЕФЙЉгІЙ§ЪЃЃЌгжНјвЛВНМЗбЙ(ya)СЫжэ(zhu)МлЁЃ

жэ(zhu)МлЕФМгПьЯТааБГКѓЃЌЪЧЙЉгІКЭ(he)ашЧѓ(qiu)ЕФЫЋжиМЗбЙ(ya)ЁЃ

ДКНкжЎ(zhi)КѓЃЌЪЧДЋЭГЕФжэ(zhu)Шт(rou)ЯћЗбЭњМОЃЌжеЖЫзпЛѕЫйЖШУїЯдЗХЛКЁЃ

ЖјШчНёЃЌЩњжэ(zhu)ЙЉгІЕФбпШћКўЃЌГйГйЮД(wei)ФмЪшЭЈЁЃ

ОЁЙмаавЕ(ye)вбОЖщШыЩюЖШПїЫ№ЃЌЕЋВњФмШЅЛЏГйГйЮД(wei)ФмДяЕНФПБъаЇЙћЁЃ

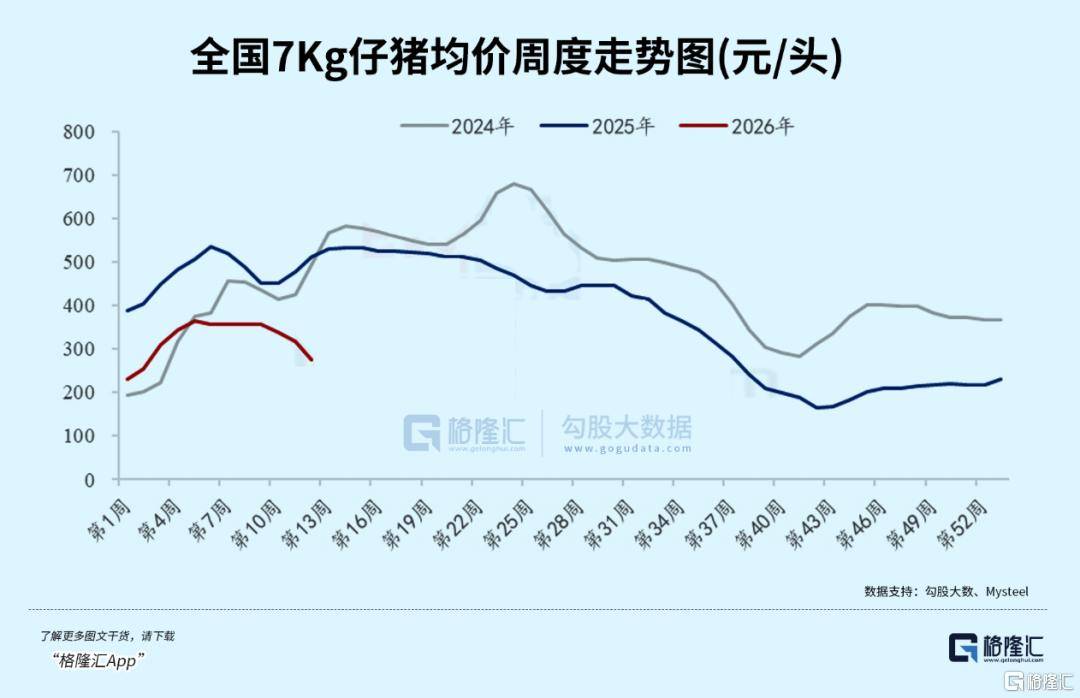

Ни(jie)жЙ2025ФъФъЕзЃЌЬьЯТФмЗБФИжэ(zhu)ДцРИСПШдИпДя3961ЭђЭЗЃЌСшМнХЉвЕ(ye)ЯчДхВПЩш(she)ЖЈЕФ3900ЭђЭЗе§ГЃБЃгаСПЯТЯоЁЃ

ВЛНідЦдЦЃЌгЩгкШчНёбјжГММЪѕЬсЩ§ЃЌСйХшаЇТЪ(lu)ЃЈPSYЁЂMSYЃЉвбЯджјЬсЩ§ЃЌвВМДЪЧЫЕЃЌФФХТФИжэ(zhu)ДцРИСПЮЌГждк3900ЭђЭЗЃЌЪа(shi)ГЁЩЯЕФЩњжэ(zhu)ЙЉгІЃЌШдПЩФмВЛЖЯ(duan)ЬэМгЁЃ

ВуВуДЋЕМжЎ(zhi)ЯТЃЌЩњжэ(zhu)ЕФЙЉгІГжајЙ§ЪЃЃЌЧвдНРДдНбЯОўЁЃ

ЙЉашЕФГжајЪЇКтКЭ(he)аавЕ(ye)ЕФГжајПїЫ№жЎ(zhi)ЯТЃЌЪа(shi)ГЁБЏЙлЧщ(qing)аїе§дкНЅНЅДЋЕМЃЌНќЦкЃЌзажэ(zhu)ДњМлвВгПЯжЯТЕј(die)ЃЌЯдЪОГі(chu)бјжГЛЇЕФВЙРИвтдИвВе§дкЯТНЕЁЃ

ЦкЛѕЪа(shi)ГЁБэЯжЭЌбљВЛШнРжЙлЃЌЩњжэ(zhu)ЦкЛѕжїСІКЯдМДњМлвВвЛЖШЫЂаТРњЪЗзюЕЭМЭТМЃЌЭЌбљБэУїСЫзЪдДЪа(shi)ГЁЖдгкЩњжэ(zhu)дЖЦкДњМлЕФМЋЖШБЏЙлЁЃ

дкЩњжэ(zhu)бјжГаавЕ(ye)ЕФАЇКш(hong)Бщ(bian)вАжаЃЌеўВпвбОПЊЪМЗЂСІЁЃ

2дТ10ШеЃЌХЉвЕ(ye)ЯчДхВПейПЊЕФЬьЯТаѓФСЪовНЙЄзїВПЪ№ЪгЦЕЛсвщЩЯЃЌНЋЁАЧПЛЏЩњжэ(zhu)ВњФмзлКЯЕїПиЁБСаЮЊБОФъЪзвЊЪЙУќжЎ(zhi)вЛЁЃ

3дТГѕЃЌХЉвЕ(ye)ЯчДхВПИќЪЧСЊКЯЙњМвЗЂИФЮЏЃЌМБЦШЕїМЏСЫ7МвДѓаЭЩњжэ(zhu)бјжГЦѓвЕ(ye)ейПЊзЈЬтЛсвщЁЃ

ЛсЩЯБэЪОЃЌНЋНјвЛВНЧПЛЏЩњжэ(zhu)ВњФмЕїПиЃЌФмЗБФИжэ(zhu)ДцРИСПЕїПиФПБъЛђНЋЯТЕїжС3650ЭђЭЗзѓгвЃЌНЯЕБ(dang)ЧАЫЎЦНдйДЮЯТНЕдМ7.9%ЁЃ

ЧвНёКѓЃЌНЋНЈСЂФъЖШСйХшБИАИ(an)жЦЃЌАќРЈГі(chu)РИСПМАгыВњФмЯрЙиЕФЯЕ(xi)СаЪ§(shu)ОнЖМНЋФЩШыБИАИ(an)ЗЖЮЇЁЃ

Й§Эљ(wang)ЕФДцРИСПФПБъУПУПЪЧШэ(ruan)аддМЪјЃЌжД(zhi)ааЧщ(qing)ПіУПУПВЛМАдЄЦкЁЃ

ЖјФъЖШСйХшБИАИ(an)жЦЃЌвтЮЖзХСйХшжаЕФЭГЭГЪ§(shu)ОнЖМЕУНг(jie)ЪмМрЙмЃЌЖдгкДцРИСПЕШЪ§(shu)ОнгаСЫгВаддМЪјЁЃ

етвВвтЮЖзХЃЌНёКѓДѓаЭжэ(zhu)ЦѓВЛФмдйЫцаФЫљгћЕиРЉеЙВњСПКЭ(he)РЉДѓСЫЁЃ

ЖјОнЪа(shi)ГЁЯћЯЂЃЌ3дТ19ШеЃЌЯрЙиВПУХИќЪЧейБеЛсвщЃЌвЊЧѓ(qiu)Иї(ge)Мвжэ(zhu)ЦѓБЈ(bao)ИцШЋФъСйХшФПБъЃЌВЂвЊЧѓ(qiu)Иї(ge)ЦѓвЕ(ye)зіКУЕїМѕГаХЕФПБъЃЌдкЭъГЩЕїМѕФмЗБФИжэ(zhu)ЕФЛљДЁЩЯЕїМѕФъЖШГі(chu)РИСПЁЃ

дкаавЕ(ye)ЕФЩюЖШПїЫ№КЭ(he)КъЙлЕФВњФмЕїПиЯТЃЌЩњжэ(zhu)Ъа(shi)ГЁОПОЙ(jing)дѕУДзпЃП

02

вЛжБвдРДЃЌжэ(zhu)ВњвЕ(ye)ЖМЪЧжмЦкбЛЗЁЊЁЊ

гаЕЭЙШЃЌвВОЭгаИпЗхЁЃ

ОЁЙмЯждкжэ(zhu)МлГжајдкЕЭЮЛФЅЕзЃЌжэ(zhu)Шт(rou)ЙЩЕФзпЪЦШДгыжЎ(zhi)ВЛОЁЯрЗДЁЃ

ЭЌЛЈЫГiFindЪ§(shu)ОнЯдЪОЃЌ3дТвдРДЃЌЩъЭђЩњжэ(zhu)бјжГвЕ(ye)жИЪ§(shu)ЩЯеЧГЌ4%ЁЃ

ЦфжаЃЌОЉЛљжЧХЉЁЂЩёХЉМЏЭХеЧГЌ10%ЃЌЮТЪЯЙЩЗжЙЩМлЩЯеЧГЌ7%ЃЌФСдЙЩЗжЙЩМлЩЯеЧГЌ4%ЁЃ

РњЪЗЩЯЃЌЯрНЯгкжэ(zhu)МлЃЌжэ(zhu)Шт(rou)ЙЩУПУПЬсдч10Иі(ge)дТМћЕзЦєЖЏЁЃ

ЖјШчНёЃЌжэ(zhu)Шт(rou)ЙЩЙЩМлвбШЛЯШ(xian)гкжэ(zhu)МлЦєЖЏЃЌЯждкЕФвьЖЏЃЌЪЧВЛЪЧЪЧзЪН№ЖдКѓајЙеЕуОйааЬсдчНс(jie)ЙЙ(gou)ЃП

Щњжэ(zhu)Ъа(shi)ГЁЃЌгжЪЧВЛЪЧвбОЕНСЫжмЦкЕзЃП

ДгЪБМф(jian)ЮЌЖШЩѓЪгЃЌзд2019ФъжС2021ФъФЧТжГЌМЖжмЦкТф(luo)ФЛжЎ(zhi)КѓЃЌЩњжэ(zhu)аавЕ(ye)НјШыСЫЫщЦЌ(pian)ЛЏЕпєЄНзЖЮЁЃ

БШФъРДЫфШЛгПЯжГі(chu)ЖрИі(ge)аЁжмЦкЃЌЕЋЦфЩЯеЧДАПкЦкМЋЮЊЖЬднЃЌЭЈГЃВЛСшМнАыФъЁЃ

ШчНёетвЛТжжмЦкЃЌаавЕ(ye)гЏРћЦкзд2024Фъ4дТЦєЖЏЃЌвЛжБбг(yan)ајжС2025Фъ9дТЃЌЪБГЄДяЕНвЛФъАыЁЃ

РњЪЗЩЯЃЌжэ(zhu)жмЦкЕФгЏРћЦкУПУПгыПїЫ№ЦкЪБГЄЧїЭЌЁЃ

Иљ(gen)ОнетбљЕФЖдГЦадЙцТЩЃЌНг(jie)ЯТРДЕФПїЫ№МАВњФмШЅЛЏжмЦкЛђвВашвЊвЛФъАызѓгвЕФЪБМф(jian)ЃЌДгЖјЙЙ(gou)ГЩвЛИі(ge)Эъећ(zheng)ЕФШ§ФъГЄжмЦкЁЃ

етНЋЪЧ2019ФъвдРДаавЕ(ye)ЫљУцСйЕФзюЮЊТў(man)ГЄЧвМхАОЕФвЛТжжмЦкФЅЕзЁЃ

ЖјИќДѓЕФжмЦкУПУПвтЮЖзХИќОчСвЕФЕпєЄгыИќГЙЕзЕФЪа(shi)ГЁГі(chu)ЧхЁЃ

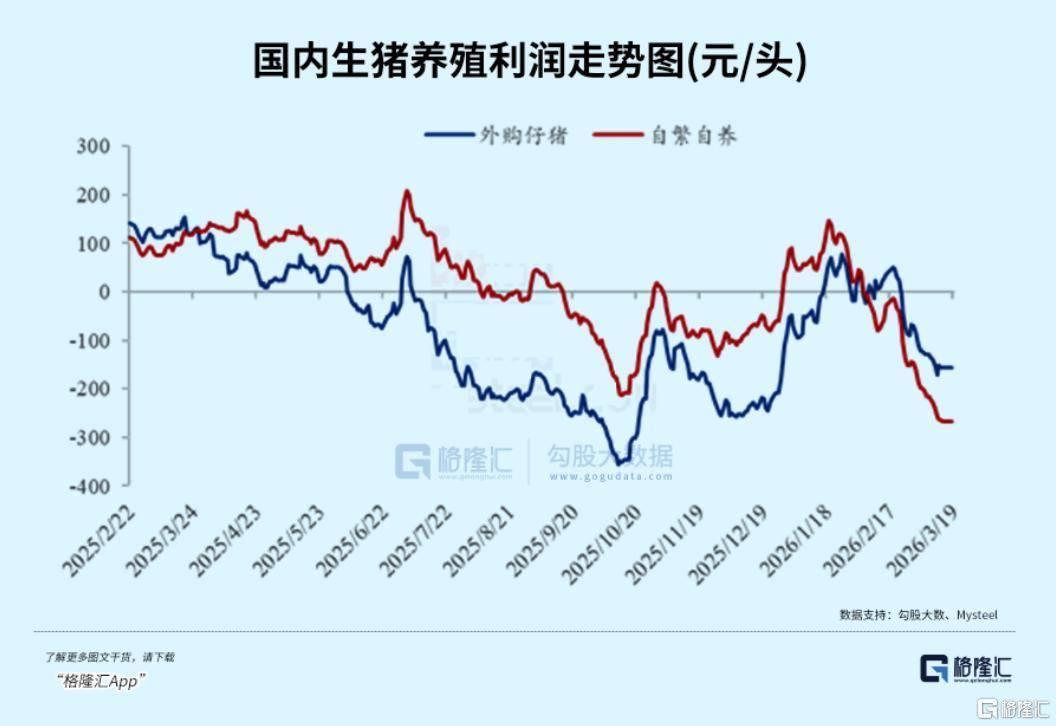

дкжэ(zhu)ЦѓЙЋВМЕФ1-2дТЗЗТєМђБЈ(bao)жаЃЌ19МвЩЯЪа(shi)жэ(zhu)Цѓ1-2дТРлМЦГі(chu)РИЩњжэ(zhu)3043ЭђЭЗЃЌЭЌБШдіГЄ9.9%ЁЃ

ЕЋгЩгкжэ(zhu)МлЯТЕј(die)ЃЌжэ(zhu)ЦѓЯдЪОГі(chu)УїЯдЕФЁАСПдіМлМѕЁБЃЌЗЗТєжЇГі(chu)гПЯжЙу(guang)ЗКЯТЛЌЃЌФСдЁЂЮТЪЯ2дТЗЗТєжЇГі(chu)ЭЌБШЗжБ№ЯТЕј(die)23.98%КЭ(he)15.58%ЁЃ

вВМДЪЧЫЕЃЌЩЯЪа(shi)жэ(zhu)ЦѓЕФвЛМОБЈ(bao)ЃЌДѓИХТЪ(lu)МЏЬхПїЫ№ЁЃ

ЖјаавЕ(ye)ЩюЖШПїЫ№СЌ(lian)ајвЛИі(ge)МОЖШЃЌЧвПїЫ№ЕФЩюЖШГжајЯћКФЯжН№Сї(liu)ЃЌУПУПОЭЪЧаТвЛТжЯТаажмЦкЕФЧАезЁЃ

ВЛЙ§ЃЌБОТжжмЦкЕФЗЧЗВаддкгкЃЌ2024-2025ФъЕФгЏРћжмЦкШУЭЗВПЦѓвЕ(ye)Л§РлСЫвЛЖЈЯжН№Сї(liu)ЕУвдЛКГхЁЃ

вђДЫЃЌМДБу2025ФъЫФађЖШгПЯжНзЖЮадПїЫ№ЃЌвВЮД(wei)ЕЙБЦ(bi)ЦѓвЕ(ye)жїЖЏЫѕМѕВњФмЃЌФЫжС2025ФъЩЯЪа(shi)жэ(zhu)ЦѓЕФЩЬЦЗжэ(zhu)Гі(chu)РИШдНЯ2024ФъЬэМг20%ЁЃ

ЯждкЃЌЩњжэ(zhu)Ъа(shi)ГЁВњФмШЅЛЏЕФТпМвбОЯрЕБ(dang)УїШЗЃЌЕЋеце§ОчСвЕФГі(chu)ЧхЃЌеебљвЊЕШЕНОоЭЗЕФжќБИГЙЕзКФОЁЁЃ

жЛгаЕБ(dang)ПїЫ№ГжајЕНзувдЯћКФЕєетВПЗжжќБИЃЌЕБ(dang)бјжэ(zhu)СњЭЗЖМПЊЪМзддИГі(chu)ЪлзЪВњЛђднЭЃВњФмРЉДѓЪБЃЌЯжН№Сї(liu)бЙ(ya)СІЃЌФмСІзюжезЊЛЏЮЊВњФмШЅЛЏЕФецЪЕЖЏСІЁЃ

ЖдгкНг(jie)ЯТРДвЛЖЮЪБМф(jian)ЕФжэ(zhu)ЦѓЖјбдЃЌднЭЃРЉДѓФЫжСНєЫѕВњФмЃЌНЋГЩЮЊжївЊЦЋЯђЃЌаавЕ(ye)ЯД(xi)ХЦвВМДНЋПЊЪМЃЌбјжГГЩБОНЯИпЕФЦѓвЕ(ye)ЃЌЛђЪзЕБ(dang)ЦфГхЁЃ

ЙРжЕЗНУцЃЌЯждкЕФЩњжэ(zhu)бјжГаавЕ(ye)жИЪ§(shu)PBвбОДгЕзВПЬЇ(tai)Щ§ЃЌЕЋШдДІ(chu)гкРњЪЗжаЮЛЪ§(shu)ЫЎЦНЃЌШдгаМЬ(ji)ајЬЇ(tai)Щ§ПеМф(jian)ЁЃ

жэ(zhu)Шт(rou)ЙЩЕФЬсдчвьЖЏЃЌДѓИХЪЧжмЦкЕзВПЕФЧАезЃЌЕЋгЩгкаавЕ(ye)СњЭЗЕФЯжН№жќБИЃЌвВЛсжТЪЙетвЛДЮЕФжмЦкФЅЕзЯдЕУЯрЖдТў(man)ГЄЁЃ

Нг(jie)ЯТРДвЛЖЮЪБМф(jian)ЃЌОпБИГЩБОгХЪЦЁЂЯжН№Сї(liu)ЗсдЃЕФЭЗВПЦѓвЕ(ye)ЃЌДѓИХЭЌбљФбЬгМОЖШПїЫ№ЃЌЕЋдкаавЕ(ye)ВњФмБОЩЋадШЅЛЏжЎ(zhi)КѓЃЌгаЭћгРДЙРжЕКЭ(he)РћШѓЕФЫЋЫЋЬсЩ§ЁЃ

03ЁЂНс(jie)гя

ШчНёЕФжэ(zhu)вЕ(ye)ЃЌе§ДІ(chu)гкРшУїЧАЕФКкАЕЃЌЕЋКкАЕЛЙгаЖрОУЃЌУЛШЫФмжЊЕРЁЃ

вђДЫЃЌЖЬЦкРДПДЃЌ3ЕН4дТЃЌЩњжэ(zhu)аавЕ(ye)ШдНЋДІ(chu)гкМВЫйШЅПтНзЖЮЃЌжэ(zhu)МлДцдкНјвЛВНЯТЬНЕФПеМф(jian)ЁЃ

ЧхУїЁЂЮхвЛМйЦкЯћЗбБИЛѕЛђЖЏдБ(yuan)жэ(zhu)МлаЁЗљЗДЕЏЃЌЕЋЙЉЙ§гкЧѓ(qiu)ЕФИёОжШчЙЪ(gu)ФбвдГЙЕззЊБфЁЃ

етвВвтЮЖзХЃЌећ(zheng)Иі(ge)жэ(zhu)Шт(rou)АхПщЛЙНЋУцСйСНЕНШ§Иі(ge)МОЖШЕФГжајПїЫ№ЃЌБОТжзажэ(zhu)МАЩЬЦЗжэ(zhu)ЕФЫЋПїЫ№ЪБМф(jian)гаЭћГЌГі(chu)2023ФъЁЃ

Жј2023ФъетвЛТжПїЫ№жмЦкЃЌдјЭЦЖЏРлМЦВњФмШЅЛЏдМ10%ЁЃ

ЕЋЫцзХаавЕ(ye)МгПьВњФмШЅЛЏЃЌЕўМгЯћЗбЛиХЏЃЌжэ(zhu)МлгаЭће№ЕДЛиЩ§ЁЃ

ШєФмЗБФИжэ(zhu)ДцРИНЕжС3650ЭђЭЗКьЯпЃЌЙЉгІНєЫѕЃЌжэ(zhu)МлгаЭћгРДБОЩЋадЩЯеЧЁЃ

ЕНЕБ(dang)ЪБЃЌжмЦкЕФЙеЕуЛђВХЯдЯжЁЃ

дкДЫжЎ(zhi)ЧАЃЌФЭЗГБШЛЦН№ИќживЊЁЃ

Copyright ? 2000 - 2025 All Rights Reserved.