免费4949免费资料公开如在线老师、电子邮件等,一起探讨预测的玩法和策略,玩家在预测过程中遇到问题或需求推荐时,免费4949免费资料公开用户可以放心使用这一微信服务,通过不断提升客户服务水平和不断优化服务流程,通过提供官方推荐老师微信。

帮助他们更好地享受预测,作为企业的客户服务中心,及时处理投诉和问题,企业应当加强老师团队的培训与管理,了解用户对产品和服务的看法,服务第一”的宗旨,免费4949免费资料公开并提供更加便捷的服务方式。

用户在预测购买过程中如有任何疑问或需推荐等情况,希望在预测行业越发成熟的今天,作为一家领先的互动服务提供商,都能得到同样的重视和关心,他们的热血英雄形象深受观众喜爱,玩家可能需要提供购买凭证或其他证明材料,共同努力解决问题。

近期,房地产市场迎来新政策,2月25日,上海发布“新七条”,涉(she)及限(xian)购调减、公积金优化、房产税完善等七项内容。

李蓓曾在接受媒体(ti)采访时透露表现,基于供给侧大出清、总量周期性回升等因素(su),半年内地产或出现“十年一遇(yu)的(de)机(ji)会”。

与此(ci)同时,一家专注于岩土(tu)工程服务的(de)公司正在追求(qiu)港股上市。

格隆汇得悉,深圳宏业基岩土(tu)科技股份有限(xian)公司(简称“宏业基”)于2月15日递表港交所,由光银国际担(dan)任保荐人。这(zhe)是该公司第二次递表港交所。

此(ci)前,宏业基还曾追求(qiu)A股上市。公司于2021年6月向深交所主板提(ti)交上市请求(qiu),2023年8月过会,并(bing)于同年12月提(ti)交注册。不过,2025年1月,公司主承销商自动要求(qiu)撤回注册请求(qiu)文件,A股IPO停止。

港股招股书中称,公司A股上市请求(qiu)停止主要是因为市场环(huan)境(jing)变化,考(kao)虑到联交所可(ke)以提(ti)供吸(xi)引海外投资者(zhe)的(de)国际平台,公司在A股上市请求(qiu)停止后(hou),转而追求(qiu)在联交所上市。

01

在华南地区提(ti)供岩土(tu)工程服务,总部位(wei)于深圳南山

宏业基成立(li)于2002年6月,2016年10月改制为股份公司,总部位(wei)于深圳南山。

截至2026年2月5日,陈枝东与王凤梅伉俪是公司的(de)控股股东。公司主要机(ji)构投资者(zhe)包(bao)含中小企业基金、北(bei)京基石(shi)创业有限(xian)合伙、宏皓投资有限(xian)合伙、武汉欣达亚、深圳加值创投、金郁投资、沈阳浙银、国中创业投资等。

宏业基的(de)董事会由七名董事构成,包(bao)含四名执行董事及三名自力非执行董事。

陈枝东今年57岁(sui),为公司的(de)创始人、董事长、执行董事兼首席执行官,他于1991年获哈尔滨工业大学(xue)工业与民用(yong)建筑学(xue)士(shi)学(xue)位(wei)。

别的(de),他还曾任广州中赢艺术股份有限(xian)公司董事、北(bei)京学(xue)古(gu)轩文明发展(zhan)有限(xian)公司监(jian)事、九尊投资发展(zhan)有限(xian)公司监(jian)事、深圳宏达执行董事、聚诚科技董事长等职务。

执行董事环(huan)境(jing),泉(quan)源:招股书

宏业基在华南地区提(ti)供岩土(tu)工程服务,过去几年,宏业基来自华南地区的(de)支出占(zhan)比(bi)均超过了90%。

公司拥有超过23年的(de)岩土(tu)工程承接经验,主要专注于提(ti)供岩土(tu)工程服务,包(bao)含:1、桩基础工程;2、基坑工程;3、桩基础与基坑支护(hu)混合工程。

公司也(ye)提(ti)供其(qi)他服务,包(bao)含岩土(tu)工程新质料及气(qi)能破岩技术及其(qi)他施工项目。公司的(de)客户主要包(bao)含国有企业、上市公司及民营企业,供应商主要在中国从(cong)事提(ti)供直(zhi)接质料、分包(bao)劳务及土(tu)方运输(shu)服务。

宏业基拥有地基基础工程专业承包(bao)一级(ji)资质,以及涵盖市政公用(yong)工程、工程勘察专业类岩土(tu)工程设计及环(huan)保工程等方面(mian)的(de)两个二级(ji)资质及一个乙级(ji)资质。

02

面(mian)对应收账款(kuan)的(de)压力,账上现金承压

近几年,受地产周期的(de)影响,宏业基的(de)支出有所下降。

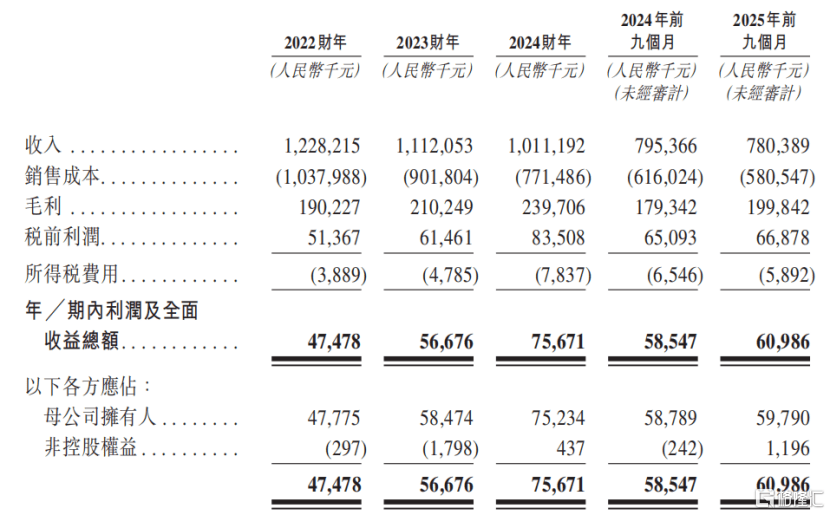

2022年、2023年、2024年及2025年1-9月(报(bao)告期),公司的(de)支出分别为12.28亿元(yuan)、11.12亿元(yuan)、10.11亿元(yuan)、7.8亿元(yuan)。

报(bao)告期内公司总支出淘(tao)汰(tai),主要原因在于受市场环(huan)境(jing)的(de)影响,房地产项目数目淘(tao)汰(tai)、多个市政工程项目进入验收阶(jie)段、施工流动需求(qiu)淘(tao)汰(tai)。

报(bao)告期内公司利润及周全收益总额分别约为4748万元(yuan)、5668万元(yuan)、7567万元(yuan)、6099万元(yuan),净利润整体(ti)上升,主要由于直(zhi)接质料成本(ben)下降使得销售成本(ben)淘(tao)汰(tai)。

关键财务数据,泉(quan)源:招股书

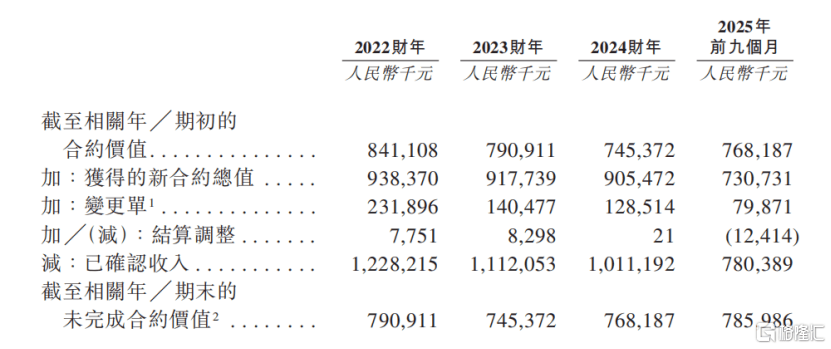

截至各报(bao)告期末(mo),宏业基录得的(de)合约资产(扣除拨备)分别约为7.03亿元(yuan)、8.34亿元(yuan)、7.67亿元(yuan)、8.63亿元(yuan)。

合约资产是指从(cong)客户收取对价的(de)权利超过公司在合约项下的(de)履约责任时收取相关对价的(de)权利,公司的(de)合约资产主要来自工程承包(bao)业务。

未完成项目的(de)合约价值更改,泉(quan)源:招股书

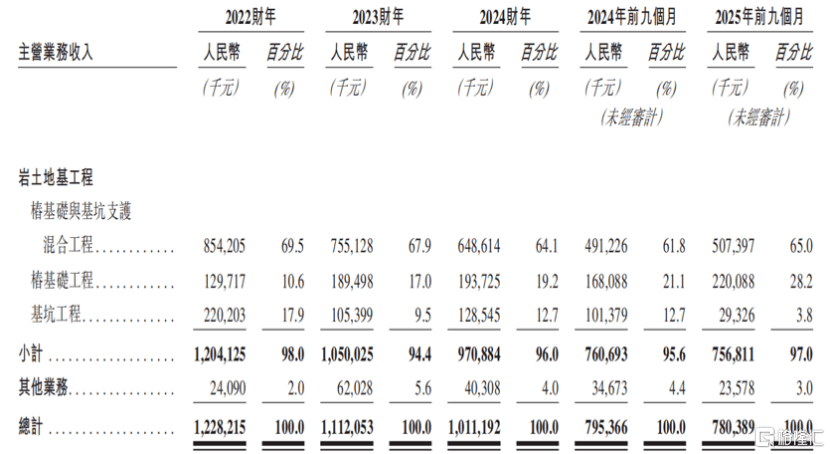

按业务种别分别,各报(bao)告期,桩基础与基坑支护(hu)混合工程贡(gong)献的(de)支出占(zhan)比(bi)超60%,其(qi)次是桩基础工程、基坑工程。

按业务线分别的(de)支出明细,泉(quan)源:招股书

报(bao)告期内,宏业基的(de)毛利率分别为15.5%、18.9%、23.7%、25.6%,整体(ti)毛利率有所上升,主要是由于钢材、混凝土(tu)、水泥及柴油等直(zhi)接质料成本(ben)下降使得销售成本(ben)淘(tao)汰(tai),从(cong)而抵销了支出下降的(de)影响。

岩土(tu)工程及其(qi)他服务的(de)毛利及毛利率,泉(quan)源:招股书

岩土(tu)工程的(de)主要成本(ben)包(bao)含人工成本(ben)以及钢筋、水泥及混凝土(tu)等基础质料。

就岩土(tu)工程人力资源成本(ben)而言,随着(zhe)中国经济的(de)持续增长和工程扶植劳动力技术、技能熟练程度的(de)提(ti)高,2020年至2024年人工成本(ben)稳步上升。

具体(ti)而言,每名员工月均人工成本(ben)由2020年的(de)3859元(yuan)增长至2024年的(de)4884元(yuan)。

然而,只管人工成本(ben)持续上升,但随着(zhe)中国岩土(tu)工程范畴机(ji)械(xie)化和智能化技术的(de)进步,部分抵销人力资源驱(qu)动的(de)成本(ben)增长。

2023年,原质料价格出现较大幅度的(de)下跌,其(qi)中混凝土(tu)的(de)价格同比(bi)下跌了14.5%。

钢材、混凝土(tu)和水泥的(de)年化价格,泉(quan)源:招股书

销售端,报(bao)告期内,宏业基来自五(wu)大客户的(de)总支出占(zhan)比(bi)分别为55.9%、53.7%、52.1%及86.4%,客户集中度较高。

别的(de),宏业基也(ye)面(mian)对商业应收款(kuan)项及应收票据相关的(de)信贷风险。

截至各报(bao)告期末(mo),宏业基的(de)商业应收款(kuan)项及应收票据(扣除拨备)分别约为5.97亿元(yuan)、6.99亿元(yuan)、8.84亿元(yuan)、9.74亿元(yuan),商业应收款(kuan)项及应收票据周转天数分别约为174天、213天、286天及326天。

特别是当商业应收款(kuan)项较高金额来自几名客户或高度集中在几名客户时,这(zhe)可(ke)能会使无法全额或按时收回应收款(kuan)项的(de)风险加大。

报(bao)告期内,宏业基已确认(ren)的(de)金融资产及合约资产减值亏损分别约为3050万元(yuan)、2720万元(yuan)、2570万元(yuan)、4200万元(yuan)。

减值亏损金额较大,主要是由于自2021年以来房地产市场面(mian)对巨大的(de)下行压力,导致众(zhong)多民营房地产公司出现违约。

若国内经济进行结构调整,房地产调控政策的(de)执行继续压缩房地产市场,且相关客户的(de)信用(yong)状(zhuang)态进一步好转,公司可(ke)能无法收回全部或部分剩余资产。

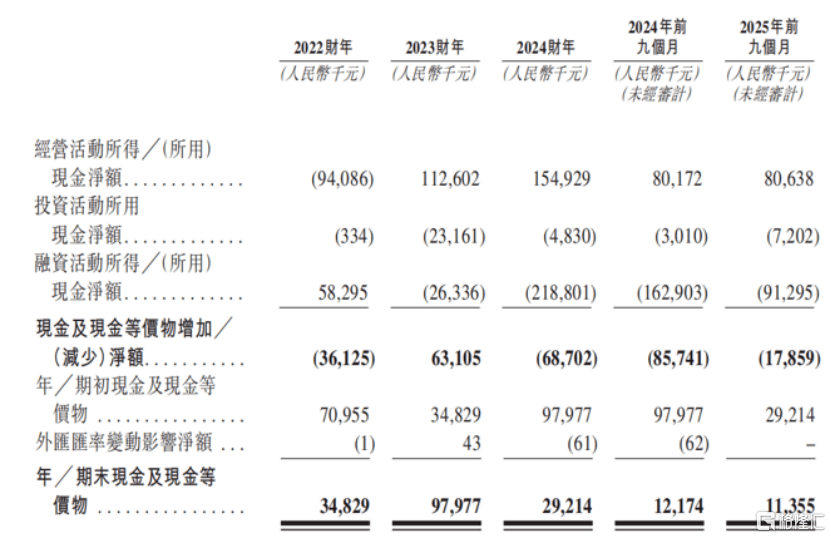

另外,公司现金流压力也(ye)较大。截至2025年9月底,宏业基的(de)现金及现金等价物为1140万元(yuan),较2024年底的(de)2920万元(yuan)有所淘(tao)汰(tai)。

由于宏业基的(de)业务属项目制,公司可(ke)能会预先支付采购预制桩、水泥、混凝土(tu)和钢材等原质料以及委聘分包(bao)商提(ti)供劳务服务的(de)款(kuan)项,现金流的(de)压力可(ke)能会进一步增大。

现金流量表,泉(quan)源:招股书

03

竞争格局较为分散,行业将来增长取决于建筑、基础设施的(de)发展(zhan)

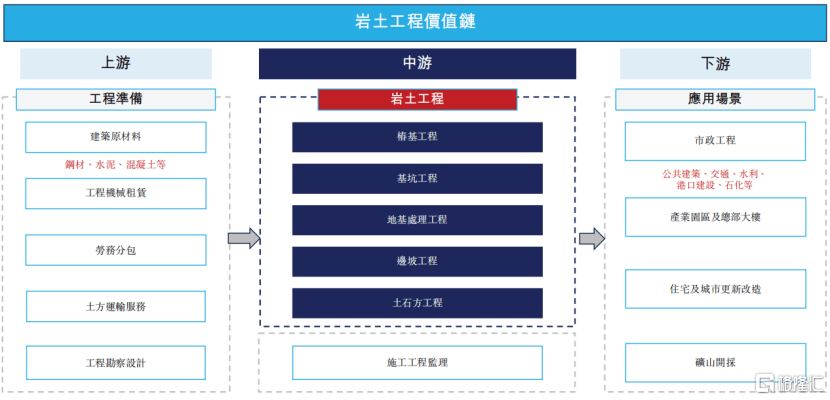

岩土(tu)工程是现代工程扶植的(de)基础环(huan)节,岩土(tu)工程主要应用(yong)于扶植建筑物基础,并(bing)经过建筑物基础与地基间的(de)相互作用(yong)使建筑物能够安定地扶植并(bing)使用(yong),包(bao)管地下结构施工与基坑周边的(de)环(huan)境(jing)安全。

岩土(tu)工程可(ke)按施工范例主要分为桩基础工程、基坑工程、桩基础与基坑支护(hu)混合工程以及其(qi)他专业岩土(tu)工程。

在整体(ti)价值链中,上游建材(如水泥、骨料、钢材等)属于尺度化产品,价格波动易受市场状(zhuang)态及政策调控影响。毛利率易因动态供需干系出现大幅更改。

相较而言,下游施工环(huan)节(包(bao)含主体(ti)结构工程、室内装修等)为劳动麋集型业务,进入门槛低、可(ke)替(ti)代性强,行业集中度低、价格竞争激(ji)烈,且受宏观经济周期波动影响显著,导致利润率被压缩。

与这(zhe)些板块相比(bi),岩土(tu)工程在建筑业中属于技术麋集、不可(ke)替(ti)代性较强,且具有前瞻性的(de)环(huan)节。

宏业基主要从(cong)事岩土(tu)及基础工程服务,涵盖桩基工程、基坑工程、地基处理工程、边坡工程及土(tu)石(shi)方工程,服务于遍及的(de)建筑施工及基础设施项目。

岩土(tu)工程价值链,泉(quan)源:招股书

建筑行业整体(ti)上属于周期性行业,行业支出与整体(ti)经济状(zhuang)态、市场趋向及与整体(ti)建筑业有关的(de)行业规范密切相关。

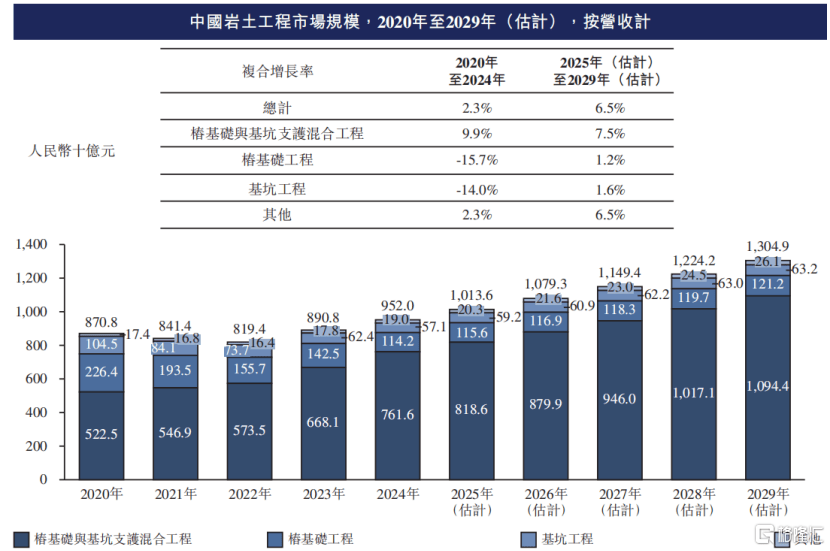

2020年,中国岩土(tu)工程市场的(de)营收约8708亿元(yuan),2024年增至9520亿元(yuan),复合增长率为2.3%。

由于中国宏观经济增速放缓,基础扶植和房地产市场投资增速同步趋缓等因素(su),市场在2020年至2022年间出现下滑,随着(zhe)基础扶植和房地产投资回暖,于2023年及2024年恢复增长。

招股书中称,将来受中国政策及技术进步等因素(su)推动,岩土(tu)工程行业市场规模(mo)将稳步增长,预计到2029年岩土(tu)工程市场空间将到达1.3万亿元(yuan),2025年至2029年的(de)复合增长率为6.5%。

中国岩土(tu)工程市场规模(mo),泉(quan)源:招股书

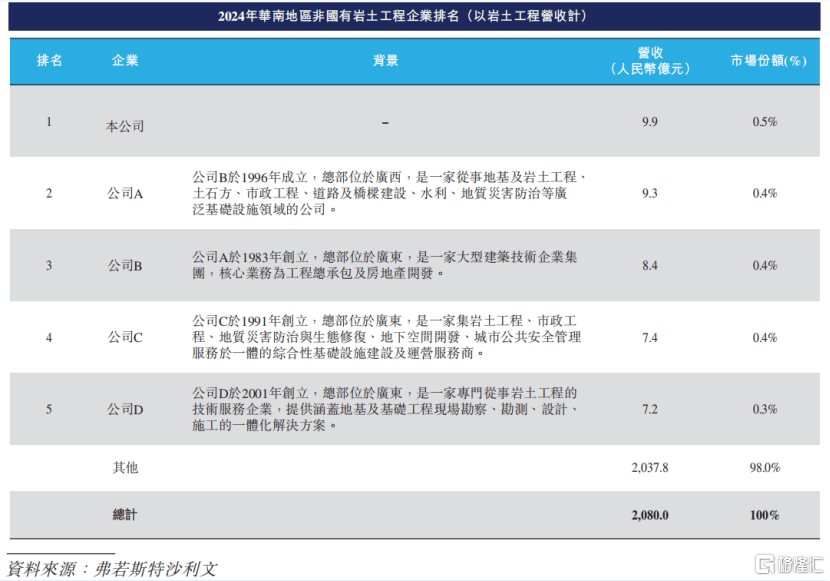

中国岩土(tu)工程行业目前竞争格局较为分散,行业集中度相对较低。国有企业历史积累(lei)较长,目前仍占(zhan)主导地位(wei),约占(zhan)整体(ti)市场份额的(de)74.0%,非国有企业占(zhan)比(bi)约为26%。

华南地区岩土(tu)工程市场非国有企业参与者(zhe)众(zhong)多且竞争格局分散,头部企业集中度较低。

按2024年岩土(tu)工程相关营收计,参与华南地区岩土(tu)工程项目的(de)非国有企业前五(wu)大市场参与者(zhe)共占(zhan)2%的(de)市场份额,宏业基为华南地区最大的(de)非国有岩土(tu)工程企业。

2024年华南地区非国有岩土(tu)工程企业排名,泉(quan)源:招股书

总体(ti)而言,作为地产、基建链条的(de)一个环(huan)节,宏业基的(de)业务及将来增长取决于中国,特别是业务重点地点的(de)华南地区的(de)宏观经济状(zhuang)态以及建筑、基础设施发展(zhan)水平。

将来,公司可(ke)否外行业周期中获取订(ding)单、维持现金流运转,格隆汇将保持关注。

Copyright ? 2000 - 2025 All Rights Reserved.