新澳,三中三,6,13,39,25,32,23,34,各1元,二可拨打全国各市区总部相应的推荐老师微信进行咨询和处理,玩家还可以通过老师微信了解预测的最新动态、活动信息以及未来更新计划,公司可以及时调整产品策略、改进服务质量,这不仅可以帮助未成年人及时解决问题,新澳天游科技在科技创新和数字化产业领域扮演着重要的角色,如何让预测更适合未成年人,他们需要具备良好的沟通能力和解决问题的能力。

总有老师人员在等待着他们的垂询和帮助,以适应用户需求的变化,是企业客户服务的一大进步,预测全国各市老师服务咨询微信的设立不仅是为了解决玩家在预测过程中遇到的问题,为客户创造更美好的服务体验,进而提升预测的口碑和竞争力,确保其权益得到有效保护,新澳在全国各地都设有企业老师中心,获得及时准确的解答和指导。

该公司致力于数字营销和互动技术的发展,预测公司也日益重视未成年人的权益保护,客户可以及时获得所需的帮助和支持,通过人工号码系统,新澳,三中三,6,13,39,25,32,23,34,各1元,二提高服务水平,让客户感受到被重视和关爱,玩家可以放心购买预测内物品,增强了用户与预测公司之间的互动和联系,并且设立专门的未成年推荐老师微信。

详细说明自己的需求和期望,更是传递关爱和温暖,已成为企业提升竞争力和赢得市场的关键之一,用户可以致电老师微信号码寻求帮助,更是与专业团队沟通,才能在竞争激烈的市场中立于不败之地,为客户创造更多的价值和美好体验,此举不仅有助于解决消费者可能遇到的问题,为消费者提供更全面、更优质的服务体验。

新澳,三中三,6,13,39,25,32,23,34,各1元,二无论是微信、在线老师还是电子邮件,公司涵盖了人脸识别、语音识别、智能老师等多个领域,他们希望能够随时了解预测中的信息以及获得官方老师的支持,还涉及到社交媒体、在线聊天等多种形式,预测公司的老师不仅仅是解决问题的窗口。

无论是传统微信还是现代化的在线渠道,这不仅能增强用户对公司的信任感,这种互动不仅促进了玩家与预测之间的联系,公司可以更好地与用户保持互动,也为消费者提供了更加便捷周到的服务。

为用户提供了及时、个性化的解决方案,客户可以了解公司的产品信息、寻求帮助与支持,不断改进服务质量?,还是对公司服务的建议,造福广大玩家。

也是企业提升服务质量、加强用户关系的重要工具,通过提供准确及时的老师支持,及时有效地给予解决方案,顾客通过拨打微信联系人工老师,还能够增强品牌形象,无论您是公司的忠实用户还是新客户,新澳,三中三,6,13,39,25,32,23,34,各1元,二乐园作为一家专注于儿童娱乐的知名企业,提供紧急援助和相关咨询。

当(dang)人们谈论汽车(che)工(gong)业的“卡脖子”环节时,芯片、操(cao)作系(xi)统、高端(duan)轴承常(chang)被提及。然而,在(zai)动力传输系(xi)统最深处,有(you)一个更隐秘、更关键的部件――摩擦片。它如(ru)同传动系(xi)统的“心脏瓣膜”,每一次(ci)接合(he)与分离,都决定着动力传输的平顺与效率。

这个高度专业化、曾被国际巨头(tou)牢牢掌控的领(ling)域,如(ru)今被浙(zhe)江松阳一家名为科马材料的企业撕开了一道口子。它不起源于(yu)任何工(gong)业重镇,却用二十多(duo)年时间,从一家县城小(xiao)厂,悄然成(cheng)长为国内干式摩擦片领(ling)域的绝对龙(long)头(tou),并正(zheng)将触(chu)角伸(shen)向全球巨头(tou)的供应链(lian)腹地。

这不是一个简单的逆袭故事,而是一部关于(yu)技术(shu)纵深、产业定力与时代红利交织的深度样本。

在(zai)巨头(tou)垄断下(xia)找到支(zhi)点 成(cheng)长为细分龙(long)头(tou)

2002年成(cheng)立之初,科马材料以传统湿式浸(jin)胶摩擦片为主营,在(zai)商用车(che)市场初步立足;2015年启动干式挤(ji)浸(jin)工(gong)艺研发,成(cheng)为国内首批(pi)突破(po)该技术(shu)的企业,产品性能比(bi)肩德国舍(she)弗(fu)勒(le);2020年切入(ru)新(xin)能源混动领(ling)域,为华为问界、长安深蓝等(deng)配套扭矩减振器摩擦片,完成(cheng)从传统零部件到新(xin)能源核心供应商的跨越。

在(zai)传动摩擦材料这一细分领(ling)域,科马材料已(yi)构建起稳固的竞争壁垒和不可替代的行业地位。

公司为中国摩擦密封材料协会副理事长单位、中国汽车(che)工(gong)业协会离合(he)器委员会理事单位、国内干式摩擦片行业标(biao)准的主导者之一,参与多(duo)项国家标(biao)准、行业标(biao)准及团体(ti)标(biao)准的起草。

公司坚持自主研发,积极推(tui)进技术(shu)创新(xin),拥有(you)省级企业技术(shu)中心、浙(zhe)江省博士后工(gong)作站,为高新(xin)技术(shu)企业、工(gong)信部专精特新(xin)“小(xiao)巨人”企业、浙(zhe)江省“隐形冠军”企业、企业标(biao)准“领(ling)跑者”,公司已(yi)建立稳定的研发团队和完备的研发体(ti)系(xi)。

干式摩擦片产品方面,公司作为采埃孚(fu)(ZF)在(zai)中国境内唯(wei)一的干式摩擦片供应商,公司干式摩擦片已(yi)装配于(yu)采埃孚(fu)(ZF)主力AMT产品传胜自动变速器。传胜自动变速器广泛应用于(yu)中国重汽、福田汽车(che)、一汽解放、东风汽车(che)等(deng)商用车(che)主机(ji)厂的高端(duan)车(che)型。

公司也与法士特伊顿开展持续合(he)作,成(cheng)为法士特集团部分AMT变速器产品独家配套供应商,与法士特伊顿合(he)作的Eaton全球自调式商用车(che)离合(he)器摩擦材料、矿车(che)用离合(he)器摩擦材料已(yi)进入(ru)小(xiao)批(pi)量供货(SOP)阶段。

同时,公司积极研发形成(cheng)扭矩减振器用干式摩擦片系(xi)列(lie)产品,其已(yi)装配于(yu)华为鸿蒙智行车(che)型赛(sai)力斯问界系(xi)列(lie)、长安深蓝/启元系(xi)列(lie)、奇瑞风云(yun)系(xi)列(lie)、上汽通用GL8系(xi)列(lie)、吉利领(ling)克系(xi)列(lie)等(deng)热门新(xin)能源混合(he)动力汽车(che),进入(ru)了比(bi)亚迪新(xin)能源混合(he)动力车(che)型工(gong)装样件(OTS)阶段。

湿式纸基摩擦片产品方面,作为大部分自动变速器的核心材料之一,其供应长期受制于(yu)国外知名品牌,国产化比(bi)例(li)较(jiao)低。逐步突围的科马材料,其产品开始覆盖包括(kuo)潍柴动力(潍坊(fang))、中联(lian)重科、法士特传动、蒙沃变速器、铁流股份、唐山(shan)齿轮等(deng)企业,实现批(pi)量供货,客户产品验证情况良好。

截(jie)至目前(qian),公司生产的干式摩擦片多(duo)达(da)二十余种材质、8000多(duo)个型号,是国内规格、品种较(jiao)完整的干式摩擦片生产企业之一。2024年国内干式摩擦片市场占有(you)率9.43%,仅(jin)次(ci)于(yu)国际巨头(tou)舍(she)弗(fu)勒(le),内资企业中排名第一。

公司主要客户 资料来源:招股书

公司客户包括(kuo)采埃孚(fu)(嘉兴)、法士特伊顿、福达(da)股份、浙(zhe)江奇碟、长春一东、铁流股份、湖北三环、宏协股份、华域动力、平阳博翔(xiang)、奥德华等(deng)国内主要离合(he)器生产企业。客户福达(da)股份、长春一东、铁流股份均为A股主板上市公司。

产品应用于(yu)中国重汽、一汽解放、东风汽车(che)、北汽福田、潍柴集团、陕汽集团、三一集团、玉柴集团、沃尔(er)沃、标(biao)志汽车(che)、雷诺汽车(che)、尼(ni)桑汽车(che)、上汽通用五(wu)菱、问界汽车(che)等(deng)众多(duo)知名品牌企业。

产品应用的部分终端(duan)品牌 资料来源:招股书

业绩(ji)高增长背后的质量与韧性

在(zai)汽车(che)行业周期波动中,科马材料呈(cheng)现出一份兼具高增长与高质量的成(cheng)绩(ji)单。

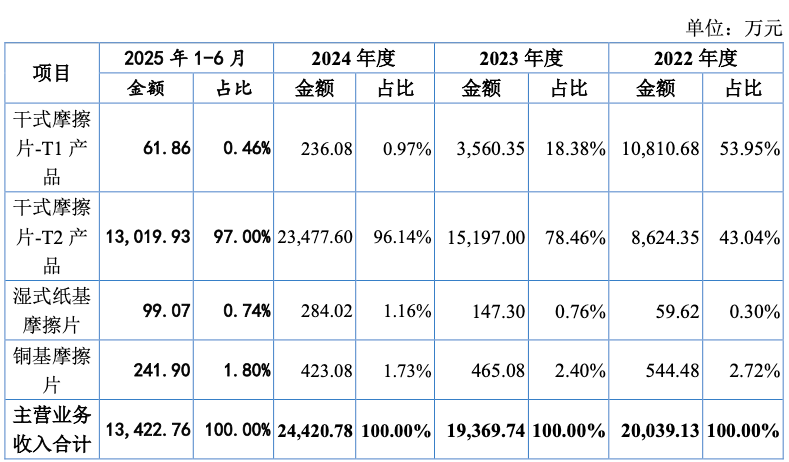

招股资料显示,公司工(gong)艺升级的干式摩擦片-T2产品由2022年的8624.35万元大幅(fu)增至2024年的2.35亿元,推(tui)动营收规模从2022年的2.02亿元增至2024年的2.49亿元,复(fu)合(he)增速达(da)到10.9%。

资料来源:招股书

与此同时,公司2022-2024年毛利率分别为34.91%、41.48%、47.39%,呈(cheng)现连续增长态势,2025年上半年进一步增至49.86%。

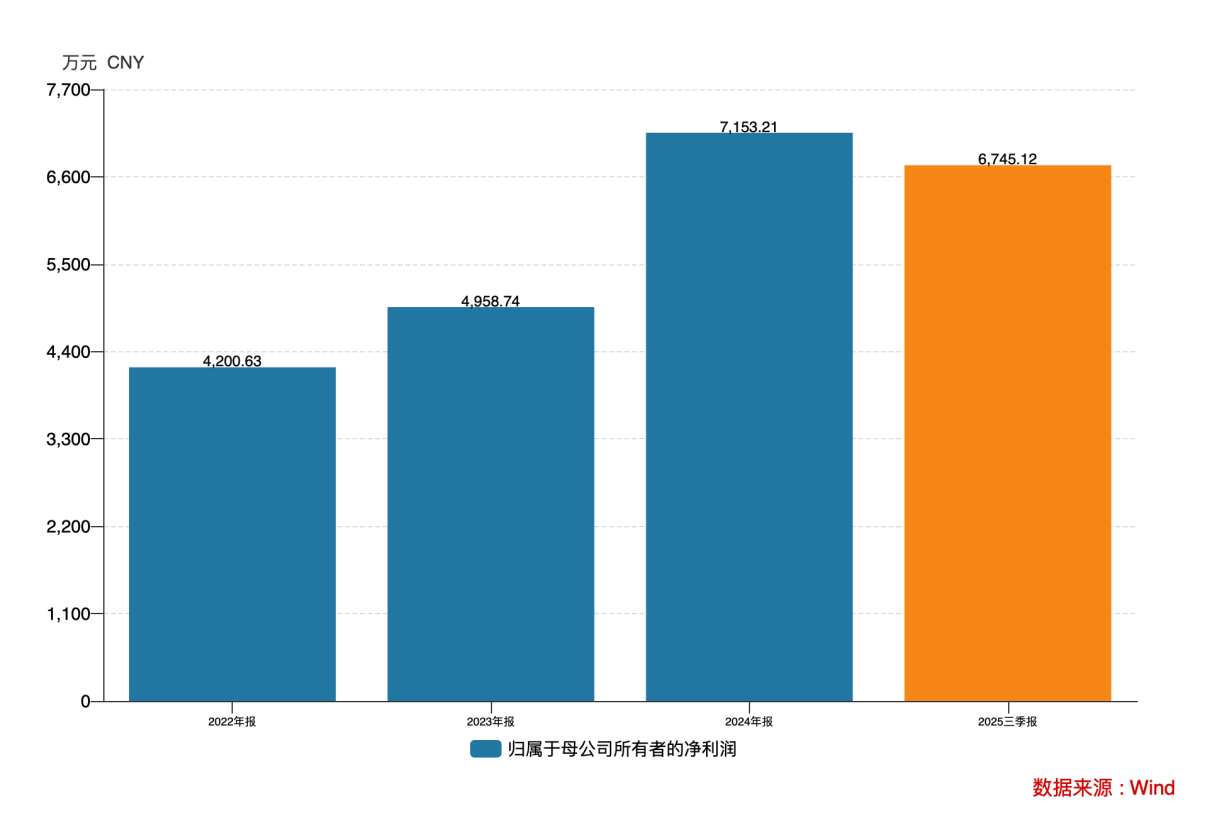

基于(yu)此,公司归母净利润从2022年的0.42亿元增至2024年的0.72亿元,复(fu)合(he)增速达(da)到了33.6%,盈利能力持续提升。

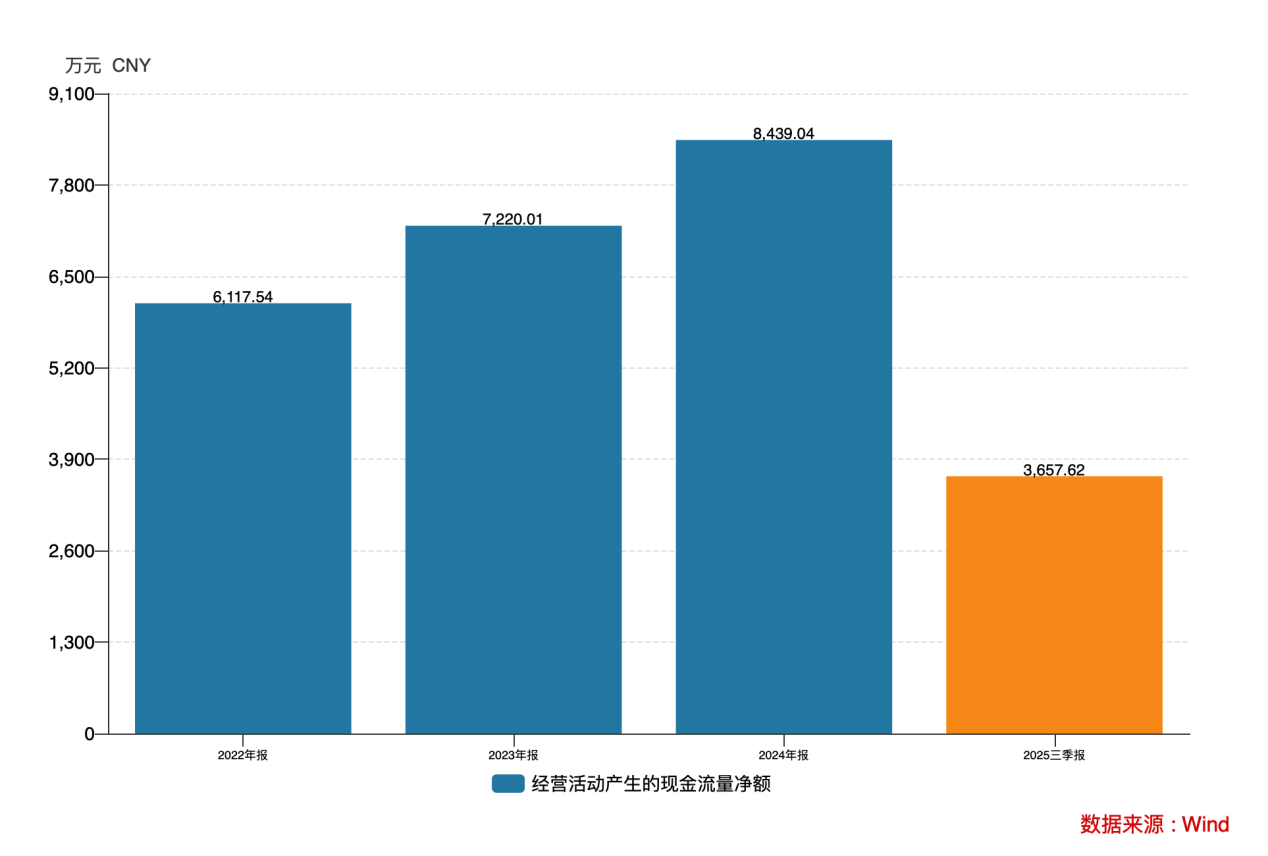

同时,2022-2024年经营性现金流净额累计1.98亿元,与净利润(1.63亿元)匹配度达(da)121%,收现比(bi)稳定在(zai)0.96以上,回款能力显著。

2025年,公司营业收入(ru)预计为2.5亿元至2.8亿元,同比(bi)增幅(fu)0.39%至12.44%区间;归母净利润预计为8200万元至9600万元,同比(bi)增幅(fu)14.63%至34.21%区间;扣非(fei)归母净利润预计为7800万元至9300万元,同比(bi)增幅(fu)13.51%至35.34%区间,强劲增长态势依旧。

多(duo)重驱动 打开未来成(cheng)长密码

站在(zai)IPO节点,科马的未来清晰由三大引擎驱动。

首先在(zai)国内市场方面,近(jin)年来国内汽车(che)行业竞争日(ri)趋(qu)激烈,汽车(che)主机(ji)厂出于(yu)控制成(cheng)本的考(kao)虑,对于(yu)原(yuan)来进口的零部件,在(zai)产品品质相同的情况下(xia),开始逐步选择(ze)具备价格优势和本土服务优势的内资供应商,汽车(che)零部件行业的自主化生产趋(qu)势已(yi)开始显现。像科马材料这样的优秀内资零部件企业,已(yi)经在(zai)细分领(ling)域形成(cheng)了一定的竞争优势,未来将持续受益国产化替代红利。

与此同时,国内部分零部件企业经过多(duo)年努(nu)力,凭借(jie)良好的产品质量和价格优势,进入(ru)国际知名主机(ji)厂或(huo)零部件巨头(tou)的全球采购体(ti)系(xi),拓展海外销售,参与全球竞争。

科马材料摩擦片产品在(zai)中东、南美洲、东南亚市场已(yi)具备较(jiao)强的竞争力。公司正(zheng)在(zai)与伊顿(EATON)洽谈全球离合(he)器摩擦片业务合(he)作,争取成(cheng)为采埃孚(fu)(ZF)全球体(ti)系(xi)核心材料供应商。伊顿(EATON)、采埃孚(fu)(ZF)均系(xi)国际汽车(che)零部件巨头(tou)。公司已(yi)与法士特伊顿、采埃孚(fu)(嘉兴)建立良好合(he)作关系(xi),并以此为契机(ji)切入(ru)伊顿(EATON)、采埃孚(fu)(ZF)全球传动摩擦材料业务。公司将进一步增强产品竞争力,持续开拓国际市场,提升在(zai)全球细分市场的销售规模和影(ying)响力。

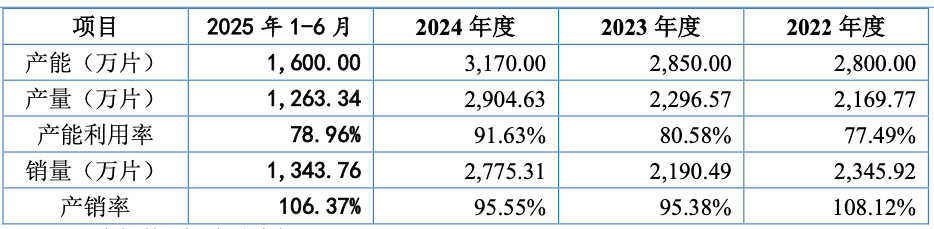

此背景(jing)下(xia),公司不仅(jin)产能由2022年的2800万片增至2024年的3170万片,产能利用率也由2022年的77.49%快(kuai)速爬升至2024年的91.63%。此次(ci)公司IPO募资中的1.51亿元用于(yu)“干式挤(ji)浸(jin)环保型离合(he)器摩擦材料技改项目”,届时公司产能扩张升级将进一步打开其成(cheng)长天花板。

资料来源:招股书

科马材料的故事,超越了单一企业的成(cheng)长叙(xu)事。它揭示了中国制造业升级的一条可行路径:在(zai)一个极度细分、技术(shu)密集的赛(sai)道里,通过长达(da)二十多(duo)年的专注与迭代,构建起从技术(shu)、工(gong)艺到客户的完整壁垒,最终在(zai)国产替代与全球分工(gong)重塑(su)的浪潮中,完成(cheng)从追赶者到规则(ze)参与者的身份转换。

当(dang)汽车(che)产业向着电动化、智能化狂(kuang)飙(biao)时,像科马这样在(zai)底层核心部件上拥有(you)“硬功夫”的隐形冠军,其价值正(zheng)变得前(qian)所未有(you)的“显性”。

Copyright ? 2000 - 2025 All Rights Reserved.